7 sposobów na sfinansowanie auta dla przedsiębiorcy

Kupując auto (nowe lub używane) do firmy często zastanawiamy się nad wyborem odpowiedniej formy finansowania. Zaciągnąć kredyt gotówkowy, samochodowy, pożyczkę leasingową, leasing, a może nabyć auto w wynajmie długoterminowym? Z drugiej strony mamy przecież jakieś oszczędności, więc może odpuścić sobie te wszystkie formalności, procedury, papiery… i po prostu wybrać gotówkę z konta i za nią kupić auto. Tylko czy pozbycie się wszystkich oszczędności jest dobrym pomysłem? Co w przepadku, gdy nasi kontrahenci nie rozliczą faktur na czas? Przecież terminowo musimy regulować płatności w ZUS, podatki i inne zobowiązania…

Przyszłość i potrzeby nie są nam znane, zwłaszcza, kiedy prowadzimy działalność gospodarczą, a gotówka „na już może” być nam potrzebna w najmniej oczekiwanym momencie. Lepiej, więc poszukać odpowiedniego rozwiązania finansowego. Tylko, jakie rozwiązanie będzie najkorzystniejsze kosztowo i podatkowo dla Twojej firmy? W tym artykule pokażę Ci 7 sposobów na sfinansowanie auta dla przedsiębiorcy. Jeśli nie jesteś przedsiębiorcą to znajdą się również rozwiązania dla konsumentów. Do dzieła!

Jeśli wolisz słuchać niż czytać, mam dla Ciebie świetną wiadomość! Rozumiem, że nie każdy ma czas lub ochotę przyswajać treści w formie tekstowej. Dlatego właśnie stworzyłem serię podcastów, w których omawiam te same ciekawe tematy, co na moim blogu, ale w bardziej przystępnej formie audio. Zapraszam do słuchania.

Niestety nie ma jednoznacznej odpowiedzi na te pytania. Bardzo dużo zależy od wielu czynników takich jak: okres prowadzenia działalności gospodarczej, jak wygląda nasza kondycja finansowa, historia kredytowa oraz w jaki sposób rozliczamy się z Urzędem Skarbowym. Poniżej pokrótce (szczegółową charakterystykę poszczególnych narzędzi znajdziesz w kolejnych wpisach na blogu) przedstawię dostępne dla przedsiębiorców na rynku rozwiązania.

Sposób #1 – Zakup auta za gotówkę

Niekiedy skorzystanie z innej formy zakupu pojazdu jak gotówka dla przedsiębiorcy okaże się po prostu niemożliwe. Co prawda takie sytuacje będą rzadkością, ale może się okazać, że jest to jedyne wyjście z sytuacji. Przy zakupie gotówkowym auto od razu jest własnością firmy, można je bezproblemowo dostosować do własnych potrzeb, a na dodatek również mamy korzyści podatkowe w postaci amortyzacji.

W przypadku chociażby zakupu pojazdu używanego (zarejestrowanego w Polsce) możesz tego samego dnia wyjechać swoim nowym firmowym autem. Przy zakupie gotówkowym nie mamy też żadnych kosztów związanych z obsługą umów finansowych. Jak mawiają „Cash is King” i przy płatności gotówkowej auta możemy liczyć na nico wyższy rabat ze strony sprzedającego, jeśli oczywiście jesteśmy dobrymi negocjatorami. Auto możemy kupić na podstawie dowolnego dokumentu zakupowego (choć oczywiście sugeruję zawsze zakup na podstawie faktury), jak również bezproblemowo możemy kupić auto za granicą.

Niestety, zakup auta za gotówkę ma również pewne wady. Przede wszystkim musimy dysponować odpowiednią sumą pieniędzy. Zakup auta z reguły to dość spory wydatek i środków tych nie przeznaczymy na inne cele związane z bieżącą działalnością lub inwestycjami w firmie. Należy jednak pamiętać, że rynek od dawna wykazuje tendencję odchodzenia od zakupów gotówkowych, gdyż te w ogólnych rozrachunku okazują się mało opłacalne. Koszt zakupu auta za gotówkę względem innych form finansowania przestawię w kolejnych moich wpisach. Obserwuj!

Sposób #2 – Gotówkowy kredyt firmowy

Kredyt „gotówkowy” na działalność gospodarczą jest produktem niezabezpieczonym, a więc środki uzyskane z takiego finasowania możesz przeznaczyć na dowolny cel. Być może Twoja zdolność kredytowa pozwoli na uzyskanie większej ilości gotówki i oprócz zakupu auta, sfinansujesz jeszcze inne swoje firmowe wydatki.

Zaletą takiego rozwiązania finansowego niewątpliwie jest brak dodatkowych zabezpieczeń, choć na rynku znajdą się instytucje, które przy kredytach gotówkowych wymagają weksla lub zakupu ubezpieczenia na życie. Kredyt gotówkowy zaciągnięty na firmę niesie również korzyści podatkowe: część odsetkowa raty kredytu jest dla nas kosztem uzyskania przychodu i pomniejsza nam podatek dochodowy. Nie zapominajmy również, że w ten sposób nabyty pojazd amortyzujemy i z tego tytułu również płyną korzyści dla firmy. Zakup auta poprzez kredyt firmowy jest bardzo podobny do zakupu gotówkowego. Jedyna różnica to pozyskanie gotówki od Banku za którą nabędziemy pojazd.

Minusem kredytu gotówkowego na pewno będzie jego koszt oraz wymogi formalne. W większości przypadków jest to rozwiązanie droższe od kredytu samochodowego czy leasingu. Dodatkowo zawsze badana będzie zdolność kredytowa przedsiębiorcy, niemal zawsze musimy też przedstawić dokumenty finansowe firmy, które będą badane pod kątem dochodu. Każdorazowo zaciągnięcie kredytu niestety obniży naszą dalszą zdolność kredytową, co może utrudnić dostęp do kolejnych kredytów.

Szybkość zawarcia umowy jest tutaj bardzo przystępna – decyzję uzyskasz w ciągu 1 lub 2 dni, a po podpisaniu umowy Bank przeleje kwotę kredytu na Twoje firmowe konto w ciągu kilku godzin od zweryfikowania podpisanych dokumentów. Dalszy proces zakupowy odbywa się analogicznie jak w pierwszym przypadku – z gotówką ruszasz na zakupy. Koszt finansowania może być różny. Zazwyczaj jednak będzie to droższa forma finansowania względem leasingu, gdyż Banki z reguły będą stosowały wysokie prowizje od zawarcia umowy.

Warto również dodać, że znajdą się na rynku instytucje proponujące kredyty firmowe bez weryfikacji w bazach typu BIK czy KRD. Rozwiązania te z oczywistych względów będą zdecydowanie droższe oraz będą posiadały szereg ograniczeń.

Sposób #3 – Kredyt samochodowy

Kredyt samochodowy jest produktem bardzo zbliżonym do kredytu gotówkowego z tą różnicą, że jest to kredyt celowy, czyli przeznaczony na zakup konkretnego auta. Zazwyczaj więc zachodzi konieczność w pierwszej kolejności znalezienia interesującego nas pojazdu, a w drugiej instytucji, która nam ten konkretny pojazd sfinansuje. Kolejność jest o tyle ważna, że auto będzie stanowiło zabezpieczenie danej transakcji i każdorazowo Bank będzie wyceniał wartość rynkową takiego auta.

Banki zabezpieczają daną transakcję zazwyczaj współwłasnością (w stosunku 49% własności Banku do 51% własności klienta) w dowodzie rejestracyjnym pojazdu. Wpis ten uniemożliwia swobodnym dysponowaniem pojazdu i jego zbyciem przed całkowitą spłatą zobowiązania. Dodatkowo często wymaganą przez banki formą zabezpieczenia jest obowiązkowa polisa AC na auto wraz z cesją na rzecz Banku.

Zaletą kredytu samochodowego może być jego koszt. W przypadku świeżych aut (im auto starsze tym warunki finansowania niestety będą mniej korzystne) możemy liczyć na niskie oprocentowanie nominalne nawet poniżej 5% w skali roku. Kredytem samochodowym sfinansujemy zakup pojazdu z dowolnego źródła: osoba fizyczna, handlarz, komis samochodowy lub autoryzowany dealer. Nie ma znaczenia czy auto kupujemy na podstawie umowy kupna – sprzedaży, faktury VAT-MARŻY czy pełnej faktury VAT 23%. Korzyści podatkowe będą analogiczne jak w przypadku firmowego kredytu gotówkowego (odsetki + amortyzacja).

Czas uzyskania finansowania jest względnie szybki, bo decyzję uzyskamy w ciągu 1-2 dni, ale czas na wypłatę środków (ta zazwyczaj odbywa się bezpośrednio na konto sprzedającego pojazd) niestety będzie uzależniony od zarejestrowania pojazdu i zawarcia polisy ubezpieczeniowej. Dopiero po ustanowieniu zabezpieczeń Bank przeleje środki na konto sprzedawcy. Cena finansowania powinna być niższa niż kredyt gotówkowym, ale niestety wyższa niż leasing. Szczegółowo o kredycie samochodowym piszę w kolejnym moim wpisie. Pamiętajmy jednak, że w większości Banków kredyt samochodowy realizowany będzie w obrębie procedury standardowej.

A jakie są niedogodności związane z zawarciem kredyt samochodowego na firmę? Podobnie jak w przypadku kredytu firmowego Banki również będą wymagały dokumentów finansowych (badanie pod kątem dochodu) oraz zawarcie umowy spowoduje obniżenie zdolności kredytowej twojej firmy. W niektórych przypadkach mogą się pojawić problemy ze sprzedającym pojazd. Jeśli nie jest to „rasowy” sprzedawca pojazdów, to może mieć on problem z wydaniem dokumentów do rejestracji przed uzyskaniem przelewu za transakcję.

No i jeśli kupujemy pojazd daleko od miejsca zamieszkania to czekają nas co najmniej dwie wizyty u sprzedającego: raz żeby obejrzeć pojazd oraz drugi raz po jego odbiór (zakładam w tym przypadku, że sprzedawca dokumenty do rejestracji wyśle kurierem – w przeciwnym przypadku czeka nas kolejna wizyta). Większość Banków ma również ograniczenia w zakresie wieku finansowanych aut – maksymalny dostępny wiek pojazdu wynosi do 17 lat.

Na koniec jeszcze krótka wzmianka o firmowych kredytach samochodowych bez sprawdzania klientów w bazach. Takie rozwiązania również istnieją- chociażby firma Auto Kapital. Finansujący w oczywisty sposób rekompensuje sobie ryzyko ceną samego finansowania. Będzie również wymagać większego wkładu własnego ze strony klienta oraz będzie wymagać dodatkowych zabezpieczeń takich jak weksel in blanco czy depozyt jednego z kluczy do auta.

Szczegółowo temat kredytu samochodowego rozwijam w innym moim artykule. Zapraszam.

Sposób #4 – Pożyczka leasingowa

Pożyczka leasingowa stanowi hybrydowe rozwiązanie pomiędzy kredytem samochodowym a leasingiem. Właściwie pożyczkę możemy zdefiniować jako kredyt samochodowy realizowany, nie przez Bank, a przez firmę leasingową.

Z racji tego, że firmy leasingowe nieco bardziej elastycznie podchodzą do wymogów formalnych takie rozwiązanie daje nam możliwość zastosowania procedury uproszczonej. Pożyczka to idealne rozwiązanie dla firm, które nie wykazują dochodu. Dochód w tym przypadku oświadczamy (nawet do kwoty 300 000 zł) bez konieczności przedstawiania jakichkolwiek dokumentów finansowych oraz bez zaświadczeń z ZUS i US.

Jeśli chodzi o korzyści podatkowe to są one analogiczne jak w poprzednich przypadkach: kosztem jest część odsetkowa raty i amortyzacja pojazdu, który jest naszą własnością (zazwyczaj występuje współwłasność podobnie jak w kredycie samochodowym). Czas realizacji transakcji jest analogiczny do kredytu samochodowego – wygląda to dokładnie tak samo.

Skoro produkt jest niemalże kopią kredytu samochodowego to i jego minusy powinny być podobne. Pożyczka leasingowa również ma dodatkowe zabezpieczenia: współwłasność w dowodzie rejestracyjnym, wymagana polisa AC, (choć znajdą się podmioty, które kosztem ceny finansowania będą w stanie zrezygnować z dodatkowego zabezpieczenia). Wiek finansowanych pojazdów będzie tu nieco krótszy niż w kredycie do około 12-15 lat.

Szczegółowo pożyczkę leasingową opisuję w osobnym artykule.

Krótkie podsumowanie pierwszych 4 sposobów na sfinansowanie auta dla przedsiębiorcy

Podsumowując dotychczas wymienione sposoby zakupu auta: gotówka, kredyt gotówkowy dla firm, kredyt samochodowy i pożyczkę: korzyści podatkowe we wszystkich produktach są takie same. Kredyt gotówkowy jest z reguły droższy, nie możemy skorzystać z procedury uproszczonej. Pożyczka lub kredyt na samochód to zazwyczaj wymóg AC oraz i bardzo często współwłasność w dowodzie rejestracyjnym. Ale właśnie ten ostatni produkt jest najbardziej popularnym rozwiązaniem wśród przedsiębiorców.

Sposób #5 – Leasing

Najpopularniejszy produkt finansowy dedykowany do zakupu pojazdów ze względu na dostępność i minimalne wymogi formalne. Z reguły przy zakupie pojazdu mamy do czynienia z leasingiem operacyjnym i to właśnie na nim w dalszej części się skupimy. Jeśli będziesz korzystać z leasingu finansowego, będzie on porównywalny z pożyczką leasingową. Co więcej bardzo często, zwłaszcza przy zakupie pojazdów używanych na podstawie faktury vat-marża, pożyczka leasingowa jest prostszą alternatywą dla leasingu finansowego. Porównanie leasingu operacyjnego z finansowym znajdziesz tutaj.

W przypadku leasingu operacyjnego auto nie jest składnikiem naszego majątku klienta. Nie jesteśmy też właścicielem pojazdu do czasu jego wykupu (jeśli się na niego zdecydujemy). Dlatego też koszty amortyzacji nie leżą po naszej stronie, tylko po stronie leasingodawcy. Dla leasingobiorcy z kolei cała rata będzie stanowiła koszt uzyskania przychodu (zgodnie z nowymi regulacjami oczywiście do progu 150 000 zł).

Z reguły przy leasingu wymagana będzie opłata wstępna (choć na rynku również znajdziemy firmy oferujące leasing bez opłaty wstępnej), ale możemy zrealizować transakcję w procedurze uproszczonej i to bez badania zdolności. Niektórzy leasingodawcy nie będą nawet wymagać od nas podawania danych dotyczących przychodu czy dochodu. Zaciągnięte w ten sposób zobowiązanie nie obniży nam zdolności i nie zamknie nam drzwi do kolejnego finansowania.

Dodatkowo leasingodawca za nas załatwi wszelkie formalności związane z rejestracją w wydziale komunikacji i jego ubezpieczenia, jeśli zdecydujemy się na pakiet z ramienia finansującego. Decyzję leasingową na auto jesteśmy w stanie uzyskać w ciągu kilku godzin, ale podobnie jak w przypadku pożyczki czy kredytu samochodowego zostaje nam jeszcze kwestia rejestracji pojazdu.

Oczywiście leasing ma również pewne mankamenty takie jak brak własności pojazdu, co może się okazać nieco problemowe w np. przypadku szkody komunikacyjnej. W tej formie finansowania zawsze jest wymagane ubezpieczenie pojazdu w zakresie AC. Firmy leasingowe narzucają wybór dedykowanego Towarzystwa Ubezpieczeniowego, a za polisę zewnętrzną przyjdzie nam zapłacić opłatę administracyjną. Z reguły też proponowane są inne produkty dodatkowe takie jak GAP, ubezpieczenia Life, ochrona prawna, karty paliwowe czy monitoring GPS. Z pewnością te dodatki są przydatne, ale warto zastanowić się czy faktycznie są nam niezbędne.

Żeby w pełni zyskać na podatkach musimy nabyć pojazd na podstawie pełnej faktury vat 23%. Sprzedającym może być tylko podmiot i to podmiot, który zostanie przez leasingobiorcę autoryzowany), osoby fizyczne odpadają. Leasing zazwyczaj również kojarzy się z licznymi kosztami związanymi z obsługą umowy, ale znajdziemy już na rynku firmy, które zrezygnowały z tabeli prowizji i opłat na rzecz corocznej zryczałtowanej opłaty administracyjnej. Kolejną niedogodnością może być też wcześniejsza spłata zobowiązania. Przy leasingu auta osobowego może się okazać się to nieopłacalne dla nas lub nieosiągalne (umowa nie może być zamknięta przed upływem pierwszych 24 miesięcy).

Szczegółowy na temat leasingu operacyjnego i finansowego znajdziesz tutaj!

Kończąc wątek leasingów warto dodać, że na rodzimym rynku znajdą się również firmy leasingowe elastycznie podchodzące do klientów z opóźnieniami lub z negatywną historią w BIK np. Leasing Polski czy Finserv Leasing. Jeśli zdecydujesz się na finansowanie w tych firmach licz się z wyższym kosztem finansowania i dodatkowymi zabezpieczeniami do umowy.

Szczegółowo pożyczkę leasingową opisuję w osobnym artykule.

Sposób #6 – Wynajem długoterminowy czyli auto na abonament

Wynajem długoterminowy można w skrócie określić, jako leasing auta wraz z usługą serwisową, gdzie klient płaci tak naprawdę za koszt spadku wartości auta, albo inaczej za koszt jego użytkowania. Wybierając tą formę finansowania klient musi z góry określić przebieg roczny pojazdu. Na jego podstawie oraz na podstawie samego auta (marka, model, wersja wyposażenia) i parametrów finansowania (okres + zastosowana opłata wstępna) zostanie ustalona wartość wykupowa pojazdu. W uproszczeniu możemy przyjąć, że wartość ta będzie odpowiadała kosztowi spadku wartości auta w czasie jego użytkowania. Wartość wykupu jest zazwyczaj wysoka i powoduje, że płacimy relatywnie niską ratę.

Po zakończonej umowie klient ma z reguły do dyspozycji 3 opcje: może wykupić auto na własność, może wymienić auto na nowy model (w obrębie nowej umowy) lub zwrócić pojazd do finansującego. Znajdą się jednak firmy, które nie umożliwiają wykupu użytkowanego przez klienta pojazdu na własność np. Arval. Umowa wynajmu zazwyczaj rozbudowana jest o szereg produktów dodatkowych, które wchodzą w skład finalnej raty – takich jak:

- ubezpieczenie komunikacyjne (zazwyczaj w takim wariancie finansowania proponowane jest ubezpieczenie wieloletnie),

- opcje serwisowe (warto zapoznać się jakie usługi będziemy mieć w cenie, a za jakie przyjdzie nam osobno zapłacić),

- zakup i składowanie opon zimowych,

- usługa assistance z autem zastępczym na czas likwidacji szkody i tak zwaną asystę szkodową.

Przy odpowiedniej konfiguracji jedynymi obowiązkami podczas trwania umowy będzie tankowanie i mycie auta. Wygodne! Auto w wynajmie możemy nabyć bez opłaty wstępnej, na uproszczonych zasadach (oświadczenie o dochodzie) i często z atrakcyjnymi rabatami flotowymi. Korzyści podatkowe są analogiczne jak w przypadku leasingu, ale tu uwaga jedynie do limitu 150 000 zł.

Wynajem oczywiście ma również swoje wady:

- możemy nim sfinansować tylko i wyłącznie nowe pojazdy nabywane od autoryzowanych dealerów lub auta poleasingowe firm, które parają się tą formą finansowania,

- do końca umowy nie jesteśmy właścicielem pojazdu (a może się okazać, że auta na własność nie wykupimy),

- wartość wykupu może się okazać ceną zaporową (niektóre firmy w ten właśnie sposób zniechęcają do wykupu auta),

- od wartości wykupu przez cały okres liczone są odsetki (im wyższy wykup i im dłużej trwa umowa tym tych kosztów będzie więcej),

- na koniec umowy finansujący szczegółowo sprawdzi stan techniczny zwracanego pojazdu,

- deklarujemy roczny limit przejechanych kilometrów i jeśli go przekroczymy to trzeba liczyć się z dodatkowymi opłatami – rząd wielkości od kilku groszy do kilku złotych za każdy przejechany kilometr.

Pomimo ww. mankamentów wynajem długoterminowy staje się coraz bardziej popularną formą finansowania aut nowych. Szybkość uzyskania decyzji i zawarcia umowy – analogicznie jak w leasingu, wypłata środków po rejestracji i ubezpieczeniu. Wynajem względem umowy leasingu może wydawać się tańszy. Warto mieć jednak na uwadze fakt, że w przypadku wynajmu mamy do czynienia z wysoki wykupem, który chcąc, nie chcąc powoduje relatywne zmniejszenie raty. Więcej o wynajmie przeczytasz w artykule Wynajem długoterminowy

Na upartego również w obrębie wynajmu znajdziemy firmy, które udostępnią nam do użytkowania auto bez weryfikowania naszych baz. Miejcie jednak na uwagę, że odbędzie się to kosztem samego finansowania. Tego wątku nie będę jednak rozwijać.

Sposób #7 – Wynajem krótkoterminowy (auto z wypożyczalni) / car sharing

Jeśli nie przywiązujesz się za bardzo do pojazdu i nie potrzebujesz go używać ciągle w swojej firmie, tylko w szczególnych okolicznościach to może zamiast wiązać się umowami na długi okres warto po prostu auto wypożyczać? Świetnymi rozwiązaniami w takich sytuacjach są Car Sharing oraz typowy wynajem auta przez wypożyczalnię.

Możesz zastanawiać się dlaczego takie rozwiązania znalazły się w moim zestawieniu. Wychodzę z założenia, że warto wychodzić poza utarte schematy. Skoro w moim zestawieniu mamy wynajem długoterminowy, który wcale nie musi zakończyć się zakupem auta, to również dla car sharingu i typowego wynajmu znajdzie się miejsce.

Zacznę od Car Sharingu. W Polsce ta forma użytkowania pojazdów, co prawda działa od niedawna, ale już zyskała swoich zwolenników. Car sharing to nic innego jak współużytkowanie auta na określony czas – rozliczany w cyklach minutowych lub na zasadzie abonamentu. Jeśli zdecydujemy się na abonament równie dobrze możemy skorzystać z standardowej wypożyczalni pojazdów i wynajmu krótkoterminowego.

Przewagą car sharingu nad innymi wcześniej podanymi rozwiązaniami są przede wszystkim: brak kosztów związanych z jakąkolwiek formą finansowania oraz kosztów dodatkowych związanych z ubezpieczeniem pojazdu czy jego eksploatacją, możliwość zawarcia umowy na krótki okres, możliwość wyboru odpowiedniej klasy czy segmentu pojazdu. W wynajmie dodatkowo dojdą nam koszty związane z tankowaniem pojazdu. Opłata abonamentowa za usługę może się okazać tańsza niż chociażby rata leasingu. Użytkując auta w tym systemie podatkowo zyskamy sporo – faktura będzie stanowiła dla nas koszt uzyskania przychodu, odliczymy też 100% VAT. W przypadku wynajmu krótkoterminowego dodatkowo jeszcze koszty eksploatacji pojazdu. Auto wynajmiesz praktycznie od ręki, dostosujesz klasę pojazdu do swoich bieżących potrzeb i szybko w razie problemów możesz „pozbyć” się pojazdu.

Warto zwrócić tu uwagę na fakt, że Car sharing/ wynajem krótkoterminowy będzie idealnym rozwiązaniem dla firm, które w sposób ciągły nie korzystają z floty pojazdów. Jest to świetne rozwiązanie dla firm, które zatrudniają pracowników w związku z określonym projektem lub kontraktem i na ten czas są zmuszeni udostępnić pracownikowi auto. Po zakończeniu projektu spokojnie oddajemy pojazd i nie ponosimy w związku z tym dodatkowych kosztów.

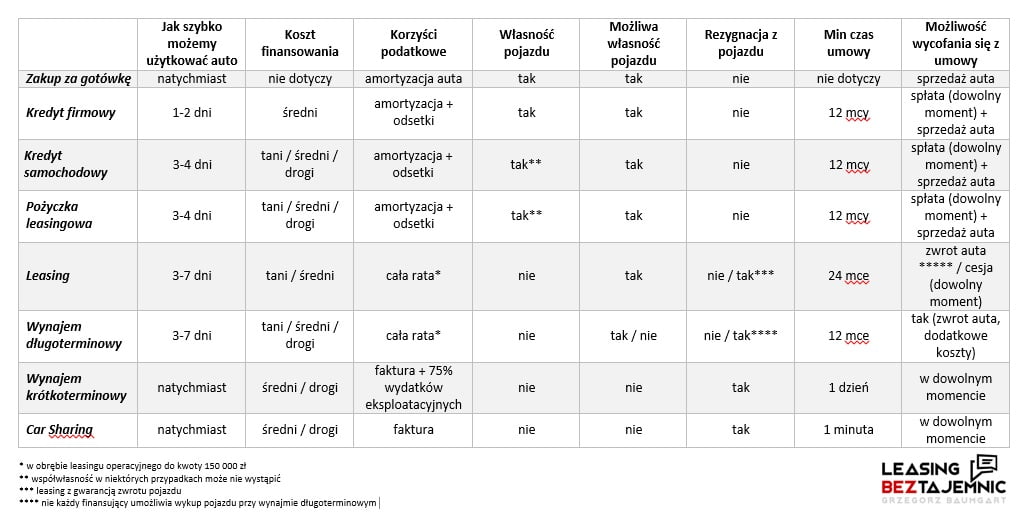

Podsumowanie

Na podsumowanie pozwoliłem sobie stworzyć tabelaryczne zestawienie 7 sposobów na sfinansowanie auta dla przedsiębiorcy. Na chwilę obecną celowo nie podejmuję się oceny tego, które rozwiązanie będzie najkorzystniejsze dla Ciebie jako przedsiębiorcy (choć po przeczytaniu powyższego zapewne pewne rozwiązania same się nasuwają). Szczegółowo wszelkie aspekty związane z poszczególnymi formami nabycia aut znajdziesz w innych moich artykułach, do których przeczytania serdecznie Cię zapraszam.

Zostaw komentarz