Kiedy patrzysz na leasing samochodu z perspektywy klienta, Twoja uwaga niemal zawsze koncentruje się na tym, co najbardziej widoczne. Interesuje Cię cena auta, wysokość miesięcznej raty, oprocentowanie, wykup, ewentualny rabat i to, jak wygląda umowa leasingu. To właśnie tam najczęściej toczą się negocjacje. To tam porównujesz liczby. To tam próbujesz wywalczyć dla siebie możliwie najlepsze warunki.

A jednak w praktyce bardzo często okazuje się, że nie największe pieniądze uciekają wcale na samym finansowaniu. Dużo częściej z budżetu „wyparowują” koszty dodatków, które są prezentowane jako niepozorne i wygodne. Jednym z najlepszych przykładów jest właśnie ubezpieczenie GAP.

Dla wielu klientów ubezpieczenie GAP jest po prostu dodatkiem do oferty na leasing, czymś, co pojawia się obok innych produktów, podobnie jak inne ubezpieczenia. Nie budzi takich emocji jak cena auta czy rata leasingu, dlatego schodzi na drugi plan. Problem w tym, że właśnie w tym obszarze bardzo często kryją się realne nadpłaty. I dlatego pytanie nie powinno brzmieć tylko, czy ubezpieczenie GAP ma sens, ale też: ile kosztuje ubezpieczenie GAP, od czego zależy cena ubezpieczenia GAP i czy naprawdę musisz płacić tyle, ile pokazuje finansujący.

Właśnie po to powstał mój autorski kalkulator ubezpieczenia GAP, a właściwie kalkulator oszczędności na GAP. Taki kalkulator pozwala spojrzeć na temat nie przez pryzmat miesięcznej dopłaty, ale przez pryzmat całkowitego wydatku w skali kilku lat. A wtedy bardzo często okazuje się, że ubezpieczenie GAP w leasingu jest potrzebne, ale jego cena nie zawsze jest uzasadniona.

Ubezpieczenie GAP w leasingu – ile kosztuje naprawdę i dlaczego tyle osób przepłaca?

Gdy ktoś pyta, ile kosztuje GAP, najczęściej słyszy prostą odpowiedź: kilkadziesiąt złotych miesięcznie. I właśnie tu zaczyna się problem. Taki sposób prezentacji sprawia, że ubezpieczenie GAP wydaje się niemal niewidoczne. Dodatkowe 40, 50 czy 70 zł przy dużej racie za auto w leasing nie robi wielkiego wrażenia. Klient patrzy na całość i uznaje, że to drobiazg.

Tyle że leasing to nie miesiąc, tylko zwykle kilka lat. A jeśli rozłożysz ten koszt na cały okres leasingu, nagle widzisz coś zupełnie innego. To, co wyglądało na drobną dopłatę, staje się realnym wydatkiem liczonym w tysiącach złotych. Właśnie dlatego warto zadać sobie pytanie nie tylko, czy gap warto, ale również, jaka jest realna cena GAP, czy koszt ubezpieczenia GAP jest uczciwy i czy nie płacisz po prostu za wygodę oraz marżę pośredników.

W praktyce bardzo często okazuje się, że kosztuje ubezpieczenie GAP więcej nie dlatego, że sam produkt jest aż tak drogi, ale dlatego, że jest sprzedawany w określonym kanale. Jeśli dostajesz ofertę ubezpieczenia GAP przy podpisywaniu dokumentów na leasing nowy samochód, zwykle nie analizujesz jej już tak dokładnie jak finansowania. To naturalne. Masz przed sobą samochód, chcesz zamknąć temat, a dodatkowe ubezpieczenia są pokazane jako element bezpieczeństwa. Tylko że bezpieczeństwo to jedno, a koszt ubezpieczenia i wysokość marży to drugie.

Czym jest ubezpieczenie GAP i dlaczego w leasingu ma sens?

Zanim przejdziemy do ceny, warto uporządkować podstawy. Jeśli ktoś pyta, czym jest ubezpieczenie, odpowiedź w przypadku GAP jest dość prosta. Ubezpieczenie GAP to inaczej ubezpieczenie od straty finansowej albo inaczej ubezpieczenie od utraty wartości, którego zadaniem jest zabezpieczenie Cię przed luką pomiędzy wartością początkową auta a odszkodowaniem z AC albo kwotą pozostałego zobowiązania.

Standardowe ubezpieczenie AC działa tak, że przy szkodzie całkowitej albo kradzieży wypłaca wartość rynkową pojazdu z dnia szkody. Tymczasem w leasingu, kredycie czy wynajmie Twoje zobowiązanie może być wyższe niż aktualna wartość auta. I tu właśnie wchodzi ochrona GAP. Mówiąc najprościej, GAP wypłaca różnicę pomiędzy tym, co dostaniesz z AC, a tym, co wynika z warunków umowy lub z wartości fakturowej.

Dlatego ubezpieczenie GAP jest szczególnie istotne przy szkodzie całkowitej w leasingu, bo samochodu już nie masz, a zobowiązanie może pozostać. W takim układzie ubezpieczenie GAP pokryje brakującą część i pozwoli uniknąć dokładania pieniędzy z własnej kieszeni. W wielu przypadkach GAP pokryje różnicę pomiędzy odszkodowaniem z AC a saldem zadłużenia albo wartością z faktury, zależnie od wariantu. To właśnie dlatego dzięki ubezpieczeniu GAP możesz zamknąć temat dużo spokojniej.

Rodzaje GAP – co właściwie kupujesz?

Warto wiedzieć, że istnieją różne rodzaje ubezpieczenia GAP i różne rodzaje GAP, a to wpływa na zakres ochrony i cenę. Najczęściej spotkasz takie warianty jak:

- GAP fakturowy,

- GAP finansowy,

- GAP indeksowy,

- GAP casco.

Najbardziej znany jest GAP fakturowy. To rozwiązanie, w którym odszkodowanie odnosi się do wartości z faktury zakupu. W praktyce ubezpieczenie GAP fakturowy bywa bardzo atrakcyjne dla klientów biorących leasing samochodu lub kupujących nowe auto, bo spadek wartości na początku jest największy. Jeśli więc pytasz, czy gap fakturowy kosztuje więcej niż inne warianty, odpowiedź brzmi: to zależy od auta, okresu ochrony, sumy i kanału sprzedaży, ale często właśnie ten wariant daje najszersze poczucie bezpieczeństwa.

Jest też GAP indeksowy, czyli wariant oparty na określonym procencie wartości pojazdu lub szkody. Obok tego występuje też GAP casco, czasem określany jako ubezpieczenie GAP casco. W praktyce na rynku spotkasz również określenia takie jak ubezpieczenie GAP direct czy polisa GAP kupowana poza leasingodawcą.

Wniosek jest prosty: samo pojęcie ubezpieczenie GAP nic jeszcze nie mówi o tym, co dokładnie dostajesz. Dlatego porównując oferty GAP, trzeba patrzeć nie tylko na nazwę produktu, ale też na zakres, limit odpowiedzialności, wyłączenia, sumę ubezpieczenia i sposób wypłaty świadczenia.

Dlaczego koszt GAP wydaje się tak mały, choć w praktyce wcale taki nie jest?

Mechanizm sprzedaży jest bardzo prosty. W przypadku finansowania samochodu niemal wszystko sprowadza się do miesięcznej raty. Klient patrzy, ile wynosi rata leasingu, czy mieści się w budżecie i czy zaakceptuje taki poziom kosztu. Jeżeli dodatkowe ubezpieczenia są doliczane do raty, przestają być odbierane jako oddzielny wydatek.

I właśnie dlatego gap w ratach bywa tak skutecznie sprzedawany. Kiedy opłacasz GAP w ratach, nie widzisz od razu pełnej kwoty. A przecież w praktyce możesz zapłacić za to ubezpieczenie kilka tysięcy złotych. Jeszcze częściej problem polega na tym, że produkt bywa opłacony z góry za cały okres leasingu, ale klient nawet nie analizuje, czy to dobra cena. Po prostu akceptuje całość, bo jest skupiony na samochodzie i na tym, by szybko sfinalizować transakcję.

To właśnie tu działa psychologia miesięcznej raty. Jeśli sprzedawca pokaże Ci, że dopłata wynosi ledwie kilkadziesiąt złotych, temat wydaje się błahy. Ale gdy policzysz pełny koszt ubezpieczenia GAP, okaże się, że wcale nie jest symboliczny. Dlatego nie wystarczy wiedzieć, że ubezpieczenie GAP istnieje. Trzeba jeszcze wiedzieć, ile naprawdę kosztuje i czy jego cena jest rynkowa.

Skąd bierze się cena ubezpieczenia GAP?

Na cenę wpływa kilka rzeczy. Pierwsza to oczywiście wartość pojazdu. Im droższe auto, tym wyższa może być suma ubezpieczenia i tym wyższa może być cena ubezpieczenia GAP. Druga sprawa to czas ochrony. Im dłuższy okres leasingu, tym dłużej działa polisa. Trzecia kwestia to rodzaj produktu, bo inaczej wyceniany może być GAP fakturowy, inaczej GAP finansowy, a jeszcze inaczej GAP indeksowy czy GAP casco.

Ale jest jeszcze czwarty czynnik, o którym mówi się za rzadko. To kanał sprzedaży. Bardzo często ubezpieczenia GAP towarzystwo ubezpieczeniowe oferuje w jednej cenie, a klient końcowy widzi zupełnie inną stawkę po przejściu produktu przez kilku pośredników. Właśnie dlatego ubezpieczenia GAP zależy nie tylko od parametrów auta, ale też od tego, gdzie kupujesz produkt.

W praktyce GAP oferuje podobną funkcję niezależnie od kanału sprzedaży, ale końcowa cena może być zupełnie inna. To dlatego warto porównać, czy GAP u leasingodawcy rzeczywiście jest opłacalny, czy może lepiej kupić go poza standardową ofertą finansującego. Bardzo często GAP na własną rękę wypada po prostu korzystniej.

GAP w leasingu – gdzie najczęściej tracisz pieniądze?

Z mojego doświadczenia wynika, że klienci najczęściej pilnują tego, co najbardziej rzuca się w oczy. Walczą o cenę samochodu, o rabat, o parametry, czasem o prowizję czy koszt pieniądza. Tymczasem największe nadpłaty pojawiają się przy dodatkach. I właśnie gap przy leasingu jest jednym z tych elementów, na których łatwo stracić pieniądze bez większej świadomości.

Dzieje się tak szczególnie wtedy, gdy bierzesz leasingu nowych aut albo leasingu samochodów osobowych, bo przy nowych pojazdach spadek wartości bywa szczególnie dotkliwy na starcie. To oznacza, że samo ubezpieczenie GAP ma wtedy duży sens, ale jednocześnie łatwo przepłacić za jego zakup. W efekcie klient ma potrzebny produkt, ale w nieoptymalnej cenie.

Właśnie dlatego tak istotne jest, by nie patrzeć wyłącznie na to, czy produkt jest przydatny. Dużo ważniejsze jest to, czy w danym przypadku warto kupić ubezpieczenie GAP w tej konkretnej formie i za tę konkretną kwotę. Sam fakt, że produkt ma sens, nie oznacza przecież, że każda oferta jest dobra.

Czy warto kupić ubezpieczenie GAP?

Moim zdaniem tak. I mówię to wprost. Ubezpieczenie GAP jest skierowane do osób, które chcą zabezpieczyć się przed finansową konsekwencją utraty samochodu albo dużej szkody. Jeśli bierzesz nowe auto, droższy samochód, korzystasz z kredytu czy leasingu, masz niewielki wkład własny albo po prostu nie chcesz ryzykować dopłaty przy kradzieży lub szkodzie całkowitej, to ubezpieczenie GAP ma sens.

W praktyce przy utracie auta GAP pokryje część straty, której nie pokryje samo AC. Można powiedzieć, że GAP wypłaca dodatkowe odszkodowanie ponad to, co daje standardowe AC. Dlatego w wielu sytuacjach odszkodowania z ubezpieczenia GAP naprawdę robią różnicę. Dodatkowo w niektórych przypadkach odszkodowanie z GAP może pomóc sfinansować wkład do kolejnego auta lub obniżyć koszt wejścia w kolejną umowę.

ie oznacza to jednak, że każdy wariant jest idealny. Trzeba rozumieć, jaki zakres ochrony wybierasz, jaka jest suma ubezpieczenia, jak działa wypłata świadczenia i czy w przypadku ubezpieczenia GAP ochrona odpowiada Twojej sytuacji. Samo „mam GAP” to za mało. Liczy się jeszcze cena i szczegóły.

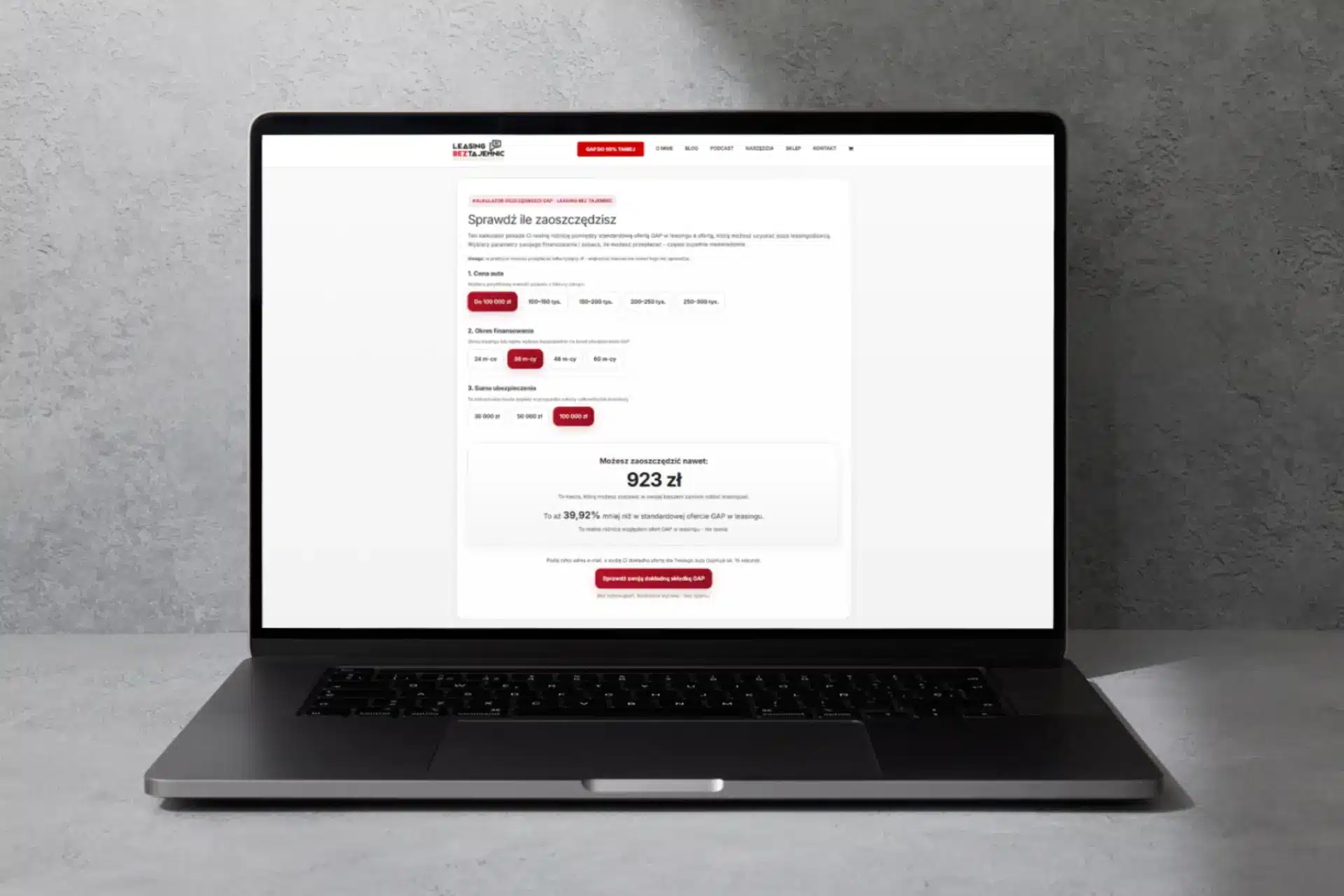

Kalkulator GAP – jak sprawdzić, ile możesz zaoszczędzić?

I tu dochodzimy do najważniejszego elementu, czyli narzędzia, które pozwala przestać zgadywać. Ten kalkulator powstał po to, żebyś mógł szybko sprawdzić, czy Twoja obecna propozycja na ubezpieczenie GAP jest rozsądna cenowo.

Ten kalkulator ubezpieczenia GAP działa bardzo prosto. Nie musisz znać skomplikowanych wzorów, warunków OWU ani sposobu liczenia składki. Wystarczy, że wybierzesz podstawowe parametry dotyczące auta i okresu ochrony, a kalkulator GAP pokaże Ci orientacyjny poziom oszczędności. Dzięki temu szybko zobaczysz, czy produkt z oferty finansującego jest drogi, czy mieści się w rozsądnych widełkach.

Obsługa tego narzędzia jest banalnie prosta. W praktyce:

- najpierw wybierasz przedział wartości auta,

- potem zaznaczasz okres ochrony,

- następnie określasz wariant albo poziom zabezpieczenia,

- a na końcu widzisz, jaka może być różnica względem standardowej oferty.

Właśnie dzięki temu możesz zrozumieć, czy zakup ubezpieczenia GAP w przedstawionej Ci wersji ma sens finansowy. To dobry moment, żeby przejść od emocji do liczb. Zamiast zastanawiać się, czy „to chyba nie jest dużo”, widzisz konkretną kwotę. A ta kwota bardzo często robi większe wrażenie niż sama miesięczna dopłata.

Jak używać kalkulatora, żeby wynik miał sens?

Warto podejść do tego rozsądnie. Jeśli masz ofertę na leasing, sprawdź przede wszystkim wartość auta, czas trwania ochrony i to, czy porównujesz podobny zakres. Bo jeśli jedna oferta obejmuje GAP fakturowy, a druga to bardziej ograniczony GAP finansowy, porównanie 1:1 nie zawsze będzie uczciwe.

Dobrze jest też zwrócić uwagę, czy proponowana Ci polisa GAP jest doliczona do raty, opłacana osobno czy finansowana w umowie. To ważne, bo w wielu przypadkach klient nie widzi, że później wpływa to na wysokość miesięcznych kosztów albo na całkowitą wartość zobowiązania.

Jeżeli jesteś na etapie zawieraniu umowy leasingu, to właśnie wtedy jest najlepszy moment, żeby sprawdzić temat. Zanim podpiszesz dokumenty, porównaj parametry. Jeśli jesteś już po zawarcia umowy leasingu, nadal warto przeanalizować sytuację, bo czasem gap można kupić poza leasingodawcą, zależnie od warunków i terminu. W niektórych przypadkach GAP można wykupić jeszcze po uruchomieniu finansowania. Innymi słowy: możesz wykupić GAP również wtedy, gdy nie zrobiłeś tego pierwszego dnia.

Kiedy najlepiej kupić GAP?

Najczęściej temat pojawia się przy podpisywaniu dokumentów, ale to nie znaczy, że tylko wtedy ubezpieczenie GAP można kupić. Wiele zależy od warunków produktu i wymogów konkretnego ubezpieczyciela. Część rozwiązań pozwala zawrzeć polisę w określonym czasie od uruchomienia finansowania lub zakupu auta.

To oznacza, że nie zawsze trzeba podejmować decyzję pod presją. Czasem warto najpierw przeanalizować liczby, porównać oferty GAP i dopiero wtedy zdecydować, gdzie kupić ubezpieczenie GAP. To rozsądniejsze niż automatyczne przyjęcie pierwszej propozycji tylko dlatego, że została podana przy podpisywaniu dokumentów.

W praktyce wielu klientów nie wie, że GAP można kupić również poza leasingodawcą. Zakładają, że skoro produkt pojawił się w ofercie, to tak po prostu musi wyglądać. A to nieprawda. Czasem możesz dokupić GAP na lepszych warunkach, jeśli wyjdziesz poza standardowy kanał sprzedaży.

AC i GAP – dlaczego to połączenie ma znaczenie?

Wiele osób mylnie zakłada, że skoro mają AC, to temat jest zamknięty. Tymczasem AC i GAP to nie to samo. Można powiedzieć, że GAP i AC wzajemnie się uzupełniają. Ubezpieczenie AC zabezpiecza wartość rynkową auta na dzień szkody, a ubezpieczenie GAP odpowiada za brakującą część pomiędzy tą wartością a tym, co wynika z warunków finansowania lub z wartości początkowej auta.

To właśnie dlatego samo AC nie rozwiązuje wszystkiego. Szczególnie przy nowych autach i w pierwszych latach finansowania różnica pomiędzy wartością auta a saldem zobowiązania może być bardzo odczuwalna. I wtedy ubezpieczenie GAP pokryje tę lukę albo jej część. W praktyce GAP wypłaca różnicę, której samo AC nie pokryje.

Czy GAP ma znaczenie podatkowe?

Tak, temat istnieje, choć oczywiście zależy od formy rozliczeń. Dla przedsiębiorców pojawia się pytanie o GAP w kosztach podatkowych albo o to, jak wygląda ubezpieczenie GAP w kosztach. To już temat księgowy i zależny od konkretnej sytuacji firmy, ale z perspektywy użytkownika warto wiedzieć, że ten obszar istnieje. W praktyce dla części przedsiębiorców koszt polisy może mieć znaczenie także pod kątem rozliczeń.

Zdarza się też, że użytkownicy pytają o GAP w ramach finansowania i o to, jak wpływa na całkowity koszt umowy. To ważne, bo jeśli produkt jest doliczony do finansowania, wpływa nie tylko na miesięczne obciążenie, ale czasem też na konstrukcję całej oferty. Przy okazji temat amortyzacji i leasingu bywa poruszany w szerszym kontekście kosztów użytkowania auta, choć sam GAP pełni inną rolę niż klasyczne elementy związane z eksploatacją pojazdu.

Dlaczego warto porównać ofertę przed podpisaniem?

Największy błąd polega na tym, że klient analizuje leasing, ale nie analizuje dodatków. A przecież to właśnie przed zawarcia dodatkowego ubezpieczenia GAP powinieneś wiedzieć:

- ile wynosi cena ubezpieczenia GAP,

- jaka jest suma ubezpieczenia,

- jaki to wariant,

- jakie są wyłączenia,

- czy ubezpieczenia GAP oferuje pełną ochronę, której oczekujesz.

Jeśli tego nie zrobisz, łatwo przepłacić. Szczególnie gdy produkt jest włączony do raty i przedstawiony jako detal. To właśnie dlatego warto sprawdzić temat samodzielnie. Zobaczyć liczby. Porównać zakres. I dopiero wtedy podjąć decyzję.

Ubezpieczenia GAP online – czy to ma sens?

Tak, bo właśnie dzięki temu można porównywać oferty poza standardowym schematem sprzedaży. Ubezpieczenia GAP online dają możliwość spokojnej analizy bez presji czasu i bez konieczności podejmowania decyzji w salonie czy przy biurku sprzedawcy. W praktyce to często najlepszy moment, żeby zobaczyć, czy proponowana cena jest uczciwa.

Dzięki temu możesz nie tylko sprawdzić, ile realnie kosztuje GAP, ale też czy zakres ochrony jest adekwatny. Czasem okazuje się, że produkt oferowany w leasingu jest poprawny, ale za drogi. Innym razem różnica cenowa jest naprawdę duża. I właśnie wtedy widać, że GAP staje się coraz ważniejszym tematem dla świadomych klientów.

Podsumowanie – jak podejść do GAP, żeby nie przepłacić?

Ubezpieczenie GAP ma sens. To trzeba powiedzieć wprost. Przy nowym aucie, finansowaniu, wysokiej wartości pojazdu albo niskim wkładzie własnym potrafi być bardzo rozsądnym zabezpieczeniem. Dobrze dobrane ubezpieczenie GAP może uratować Cię przed realną stratą finansową, bo ramach ubezpieczenia GAP otrzymujesz ochronę tam, gdzie samo AC już nie wystarcza.

Ale równie prawdziwe jest to, że za ten sam produkt można zapłacić bardzo różne pieniądze. I właśnie dlatego nie warto akceptować pierwszej propozycji bez analizy. To, że produkt jest potrzebny, nie oznacza, że każda jego oferta jest dobra. Czasem cena GAP jest rozsądna, a czasem mocno zawyżona. Czasem składki GAP są do zaakceptowania, a czasem płacisz głównie za wygodę i prowizję pośredników.

Dlatego zanim zdecydujesz się podpisać umowę GAP, sprawdź liczby. Zweryfikuj, czy dany wariant faktycznie odpowiada Twojej sytuacji. Porównaj ofertę ubezpieczenia GAP z rynkiem. Zobacz, czy ubezpieczenie straty finansowej GAP w Twoim przypadku naprawdę jest wycenione uczciwie.

Najprościej zrobić to tutaj:

Ten kalkulator pozwoli Ci szybko ocenić, czy przepłacasz i ile możesz zaoszczędzić. A to bardzo często zmienia perspektywę, bo nagle okazuje się, że największe pieniądze w leasingu nie uciekają wcale przy aucie, tylko przy dodatkach, które miały być niewidoczne.

Bo prawda jest taka, że w świecie leasingu z niskim wkładem, atrakcyjną ratą i wygodnie zapakowanymi dodatkami bardzo łatwo przeoczyć to, co naprawdę podnosi koszt całej umowy. A ubezpieczenie GAP jest jednym z najlepszych przykładów, jak duża różnica może kryć się pod pozornie małą miesięczną dopłatą.

Zostaw komentarz